Úrokové sazby jsou nízké a investoři hledají možnosti, kde by dosáhli na vyšší výnos. Zároveň se ale nechtějí pouštět do rizik akciového trhu a rádi by riziko omezili. Jednou z možností jsou zajištěné fondy. Není to ale jediná možnost, jsou i jiné zajímavé investice, které umí nabídnout možnost výnosu s „nulovým“ rizikem ztráty.

Strukturovaný produkt typicky nabízí:

- Participaci na růstu podkladového aktiva (indexu, akcií, …)

- Zajištění návratnosti investované částky v době splatnosti.

O některých záludnostech strukturovaných produktů a zajištěných fondů, na které je třeba dávat pozor, jsme psali v předchozích článcích a bavili jsme se o nich na webináři[1]. Jednou ze záludností je rozdíl v „participaci na indexu“. U zajištěných fondů se participuje na indexu nebo koši akcií, který nezapočítává dividendy. A pokud dividendy započítává, tak se index snižuje například o 5 % každý rok (tzv. decrement index). Je tedy rozdíl, jestli investujeme do akcií prostřednictvím klasického OPF nebo ETF či přes zajištěný produkt.

Investice přes fond / ETF ale nese plné riziko poklesu hodnoty. Jak to udělat, abychom se tomuto riziku vyhnuli?

Můžeme si zkusit postavit vlastní zajištěný fond. Ukažme si to na příkladu investice na 5 let (a výpočty maličko zjednodušme). Tato námi vyrobená zajištěná investice se bude skládat z konzervativní jisté složky a z akciové investice. Pro 5letou investici můžeme investici 100 000 Kč rozdělit na 2 části:

- 80 000 Kč do termínovaného vkladu s výnosem 2 % p.a.

- 20 000 Kč můžeme investovat do globálního světového akciového fondu.

Vklad nám za 5 let přinese výnos cca 10 % a z investovaných 80 000 Kč budeme mít 88 000 Kč. I kdybychom na akciích ztratili 8000 Kč, budeme po 5 letech na svém. Takováto investice nám zajistí zisk, i kdyby akcie po 5 letech klesly o 40 %.

V portfoliích máme běžně produkty konzervativní, které nám mají dát jistotu výnosu a produkty dynamické (kolísavé), které nám mají pomoci zvýšit výnosy portfolia. Jen je potřeba dívat se na portfolio jako na celek a nedívat se na jednotlivé produkty zvlášť. Při celkovém pohledu na portfolio vidíme, že některé části portfolia možná poklesly, ale jiné tyto ztráty vyrovnaly. V praxi nemusíme používat pro konzervativní investici jen termínované vklady, ale můžeme použít i jiné, bezpečné produkty. Často se dá použít například stavební spoření, které má díky státní podpoře mezi konzervativními produkty zajímavý výnos nebo státní proti-inflační dluhopisy. Ty sice nemají jistý výnos, protože ten závisí na inflaci, jejich výnos je ale v současné době zajímavý.

Takovéto uvažování má jeden logický důsledek: Dlouhodobé investice mají vyšší podíl akciové složky a přitom jsou stále bezpečné. Pokud chceme stavět podobnou zajištěnou konstrukci na 1 rok, nezbyde nám nic jiného, než dát skoro 100 % do konzervativní investice. Pokud ale chceme investovat na 5 nebo 10 let, bude dynamická investice narůstat.

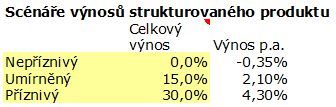

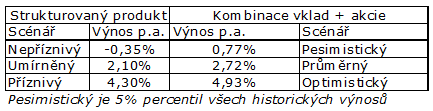

Příklad porovnání zajištěného fondu a kombinace TV + akciová investice

Příklad je sestrojen díky použití kalkulačky KFP online – „Strukturované produkty“. Máme zajištěný fond s dobou investice 5,75 roku a můžeme ho nakoupit se vstupním poplatkem 2 %. U zajištěného fondu se v KIDu dočteme, že se předpokládají následují scénáře výnosu:

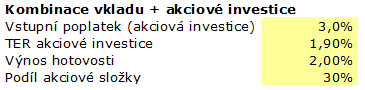

S jakou investicí můžeme tento zajištěný fond porovnat? Co máme k dispozici? Máme možnost bankovního termínovaného (pojištěného) vkladu na 5 let s výnosem 2 % p.a. Při investici do akciového fondu počítáme s jeho poplatky. Abychom byli srovnatelní se zajištěným fondem.

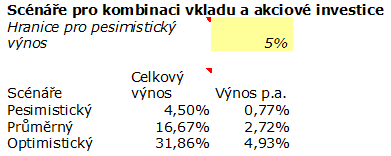

Pro tuto kombinaci dostáváme následující scénáře možného výnosu:

Scénáře jsou spočteny na základě historického chování světových akcií dle indexu MSCI World od roku 1987.

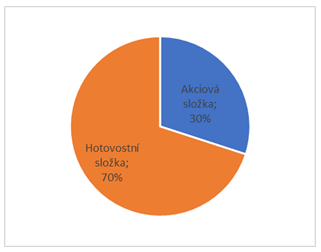

Naše portfolio, s kterým srovnáváme zajištěný fond má 30 % akcií a 70 % je investováno do termínovaného vkladu:

Pro obě investice dostáváme různé scénáře budoucího výnosu. Tyto scénáře porovnáváme v tabulce:

Z porovnání nám plyne, že námi sestavené portfolio má lepší výnosy ve všech výše uvedených scénářích. Než uděláme definitivní závěr, měli bychom ještě zohlednit další vlastnosti obou produktů. Tuto ukázku berte jako návod, jak se popasovat s různými scénáři vývoje a jak využít investice, které důvěrně znáte.

Petr Syrový

Článek zveřejněn dne 8. 12. 2020

P.S. 1: O konstrukci strukturovaných produktů hovoříme například v našem kurzu Investiční Akademie KFP online ZDE.

P.S. 2: Kdo si chce spočítat či modelovat vlastní varianty zajištěných investic, může k tomu využít novou kalkulačku KFP, kterou je možno koupit ZDE.

[1] Viz webinář z 19.11.2020: https://www.kfponline.cz/webinare/zaludnosti-strukturovanych-produktu/