Již před 15ti lety jsem školil poradce na hypotéky a mluvili jsme o tom,

že inflace pomáhá splácet hypotéku. Že splátka hypotéky je na počátku sice nominálně vysoká, ale že inflace a růst mezd „pomáhá hypotéku splácet“. Resp. že díky růstu mezd a díky inflaci je splácení úvěru snazší.

Jak to v posledních 15ti letech fungovalo?

Financování vlastního bydlení bylo vždy jedním z největších finančních rozhodnutí v životě. Při financování pomocí hypotéky je splátka úvěru podstatnou částí rodinného rozpočtu.

Vždy jsme říkali, že splátka úvěru je na počátku vysoká a postupem doby klesá. Alespoň co se týče kupní síly peněz. Že splácení úvěru je postupem doby snazší a snazší. Tedy dlouhodobě a v průměru.

Naplnila se naše slova ze školení v letech 2004?

Podívejme se, jak vypadá hypotéka z roku 2004.

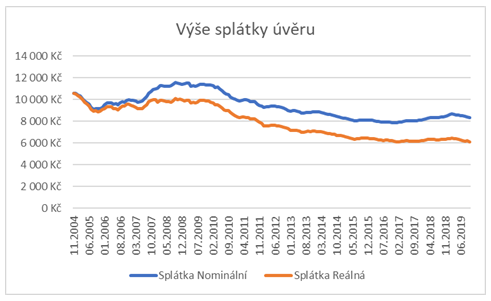

Kdo si bral hypoteční úvěr na 2 mil. Kč se splatností 30 let, měl splátku tohoto úvěru 10 554 Kč měsíčně, při úrokové sazbě 4,85 % p.a.

Tehdy to bylo 60 % průměrné hrubé mzdy. Také se za to dalo pořídit více než panelákové 3+1 v Praze.

Nebudeme psát o nikom konkrétním, kdo si bral úvěr v roce 2004,

ale budeme psát o průměrných číslech celého trhu.

Splátka úvěru kolísala podle toho, jak se měnily úrokové sazby úvěru. V našem příkladu počítáme se sazbou, která každý měsíc reflektuje průměrné úrokové sazby na hypotečním trhu (podle Fincentrum Hypoindexu). Protože v letech 2008 a 2009 byly úrokové sazby vyšší,

rostla by i splátka úvěru. (Konkrétní růst samozřejmě je individuální

podle doby fixace úrokové sazby.)

V letech 2014 – 2019 je splátka nízká, protože jsou nízké úrokové sazby. Pohyb úrokových sazeb jsme v roce 2004 nepředvídali a nepočítali jsme s ním. S čím jsme ale počítali, byla inflace. Samozřejmě jsme nevěděli,

jak vysoká inflace bude. Jen jsme počítali s kladnou inflací, která pomáhá splácet úvěr.

Reálná výše splátky úvěru nám díky inflaci klesla asi o 1/3, další pokles splátky má na svědomí pokles úrokových sazeb. Původní splátka 10 554 Kč má nyní reálnou hodnotu 6 110 Kč.

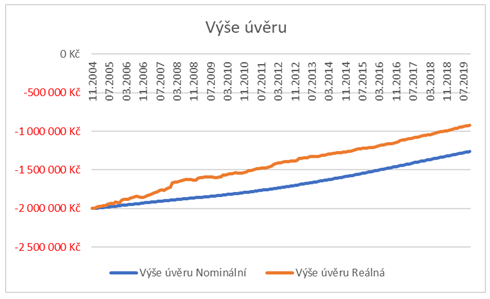

Inflace také pomáhá snižovat výši dluhu.

V nominálním vyjádření dlužíme po 15ti letech bance 1,26 mil. Kč, v reálném vyjádření je to „jen“ 0,92 mil. Kč. I zde nám inflace „pomohla“,

i když splatit zbytek musíme stejně sami. Jen to není tak ohromující suma.

Dále se splácením úvěru „pomáhá“ růst příjmů.

Na počátku byla splátka úvěru 60 % z průměrného hrubého příjmu.

Po 15ti letech splácení je splátka jen 18 % z průměrného platu. Nyní splátka tolik nezatěžuje rodinný rozpočet.

Samozřejmě, že platí, že „minulé výnosy nejsou zárukou budoucích výnosů“, neboli historie se nemusí opakovat a už vůbec ne do puntíku přesně. Další zrada se může skrývat v průměru. Ne každému roste příjem průměrně. Nicméně v posledních 15ti letech došlo k tomu, co odpovídá dlouhodobým finančním trendům a těchto posledních 15 let nebylo nijak výjimečných. Také se ukazuje, že splátka (nominální i reálná) byla ještě

po 5 letech přibližně stejná jako na počátku. Takže čekání na lepší časy

je opravdu dlouhodobé a po roce nebo dvou splácení jednodušší nebude.

Petr Syrový

Článek zveřejněn dne 26.11.2019

P.S. Chystáte na rok 2020 průlomový cíl – získání titulu EFP?

Sleva 15 000 Kč pro účastníky konference FINfest EFPA platí pouze

pro přihlášky do 30. 11. 2019. Přihlaste se ještě dnes zde.