Již od počátků společnosti KFP doporučujeme využívat co nejdelší splatnost hypotečního úvěru[1]. Jak by dopadl klient, který by se od počátku řídil našimi radami?

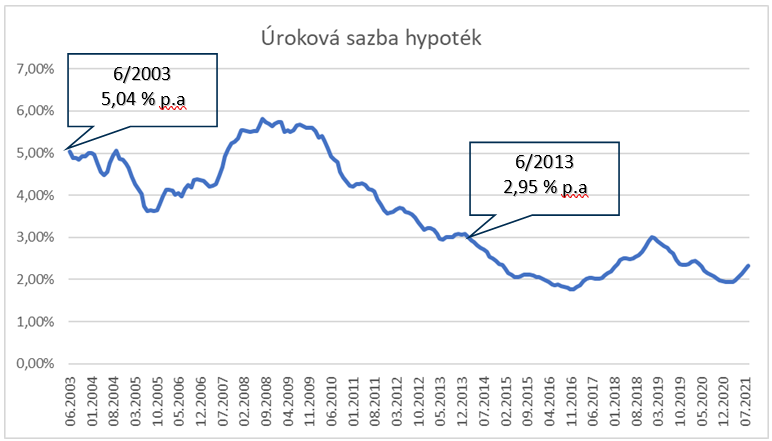

Představme si, že se píše rok 2003 a my řešíme, jestli si máme vzít 2 milionový hypoteční úvěr na 20 let nebo na 30 let. Rok 2003 jsme zvolili proto, že v tomto roce se začal publikovat Hypoindex a díky němu jsme schopni zjistit, že průměrná úroková sazba v 6/2003 byla 5,04 % p.a.

Jasně, že nevíme, jak by klient dopadl dnes. Je zde mnoho proměnných: nesplatil by hypotéku jednorázově? Nepřestěhoval se? Zkusme se podívat, jak by to asi dopadlo, kdyby se klient choval „normálně“ podle běžných poradenských doporučení.

Úrokové sazby hypoték byly v roce 2003 na úrovni 5,04 % p.a. pro jednoduchost počítejme s 10letou fixací. Takže v roce 2013 by se sazba změnila na tehdy průměrných 2,95 %. Prvních 10 let jsme měli hypotéku, která byla na dnešní dobu velmi drahá.

Vývoj úrokových sazeb hypotečních úvěrů.

Zdroj: Hypoindex

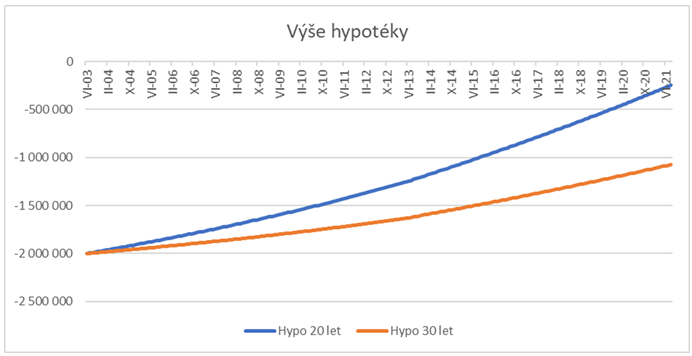

Měsíční splátka úvěru byla:

- 20letá hypotéka = 13 243 Kč

- 30letá hypotéka = 10 785 Kč

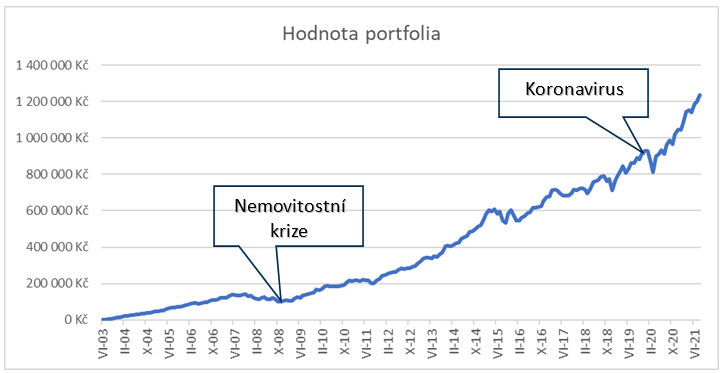

Rozdíl splátek 2 458 Kč měsíčně bychom doporučovali pravidelně investovat. A protože se jedná o dlouhodobé investice, minimálně na 20 let, doporučovali bychom tyto prostředky investovat do akciových strategií.

Prostředky bychom doporučili investovat do akciových fondů, které byly aktivně řízené. Později bychom přešli do ETF. Výnos akciových strategií dobře reprezentuje index MSCI All Country World Index. Protože se jedná o korunového investora, budeme brát tento index v CZK. Reálné investice jsou na rozdíl od indexů zatíženy poplatky, proto budeme počítat se vstupním poplatkem (3 % z investované částky) a průběžně placeným poplatkem ve výši 1,5 % p.a. (TER fondů). V reálném světě bychom našli i levnější investice.

Jak by si vedly hypotéky s různou splatností je na grafu:

Ani jedna hypotéka by nebyla splacena. 20leté by už moc nechybělo (cca 2 roky) a dlužili bychom jen 246 998 Kč.

U 30leté bychom dlužili ještě 1 073 015 Kč.

Díky delší splatnosti a nižší splátce bychom pravidelně investovali a hodnota našeho majetku by byla 1 236 851 Kč.

U 30leté hypotéky máme menší dluh než majetek v portfoliu. Kdybychom chtěli, mohli bychom celý dluh nyní splatit a ještě by nám asi 163 000 Kč zbylo. Z hlediska výnosů byla 30letá hypotéka lepší. 30letá hypotéka zvýšila náš majetek o 400 000 Kč. Tohoto rozdílu jsme dosáhli jen tím, že jsme posílali stejnou částku po stejnou dobu, ale do jiných produktů. V obou případech bylo potřeba dát trvalý příkaz a ideálně se o nic moc nestarat.

Pravidelná investice do akciových strategií s sebou nese i rizika a možná i nápor na emoce.

Vývoj portfolia, které vzniklo pravidelnou investicí ve výši rozdílu splátek hypoték (30letá mínus 20letá). Investice do světových akcií v CZK včetně poplatků.

Hodnota portfolia zažila dva významnější poklesy:

- v době nemovitostní krize (pokles cca 30 000 Kč) a

- v době koronakrize (pokles cca 120 000 Kč).

Co by 30letá hypotéka klientům z roku 2003 přinesla?

- Vyšší hodnotu majetku cca o 400 000 Kč.

- Možnost hypotéku klidně splatit, pokud by chtěli. I přes to, že se zavázali splácet 30 let, mohou mít úvěr po 18 letech splacený.

- Naučila klienty pravidelně investovat. Dala jim pro pravidelné investice prostor. Klient je nyní vzdělanější a zkušenější.

- Pravidelná investice přinesla i nápor na emoce, kdy trhy klesaly. Investor trpělivě posílal další a další peníze a přesto hodnota portfolia šla dolů. Byly i chvíle, kdy pravidelná investice vydělala méně než 5,04 %, což byly náklady úvěru.

- Po celou dobu měl klient finanční rezervu, do které bylo možno sáhnout, pokud by bylo nejhůř. Sáhnutí do rezerv by ale znamenalo oželet budoucí zisky.

- Povinnost klienta platit byla nižší. Měl nižší závazek vůči bance. Pokud by byl problém, mohl zastavit pravidelné investice.

Nevíme, jestli se bude situace v příštích 18 letech opakovat. Některé principy jsou ale neměnné. Jestli bude průměrný výnos akciových trhů vyšší než náklady na úvěr, bude delší hypotéka opět levnější než krátká. Laťka pro překonání leží nízko, aktuálně jsou hypotéky za 2,32 %.

Petr Syrový

Článek zveřejněn v září 2021

[1] Např. http://www.kfp.cz/page.php?page=dluhy&article=47 nebo https://hn.cz/c1-23087465-co-nejdelsi-splatnost-hypoteky